kai云体育app官方下载-登录入口新荷花却被证监会阻隔了其首发上市核准审查-kai云体育app官方下载app最新版本-kai云体育app官方登录入口

新闻中心

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 着手:中原时报 中原时报记者 于娜 北京报说念 既有过硬的产物,又有不俗的事迹,这家中药饮片巨头为何屡次冲刺IPO未果? 四川新荷花中药饮片股份有限公司(下称“新荷花”)近日向港交所递交招股书,在谋略A股上市多年未果后负责转战港股。招股书表露,新荷花是中国逾越且最大的中药饮片产物供应商之一。按2023年中药饮片产物收入计较,公司在中国名法式2位。 新荷花一边寻求上市,一边保抓了营收增长,2023 年营收为 11.46 亿

详情

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:中原时报

中原时报记者 于娜 北京报说念

既有过硬的产物,又有不俗的事迹,这家中药饮片巨头为何屡次冲刺IPO未果?

四川新荷花中药饮片股份有限公司(下称“新荷花”)近日向港交所递交招股书,在谋略A股上市多年未果后负责转战港股。招股书表露,新荷花是中国逾越且最大的中药饮片产物供应商之一。按2023年中药饮片产物收入计较,公司在中国名法式2位。

新荷花一边寻求上市,一边保抓了营收增长,2023 年营收为 11.46 亿元,较 2022 年增长达 46.9%,但净利润和毛利率出现波动。此外,中药饮片带量采购扩容,给中药饮片险峻游企业带来径直影响,新荷花也靠近成本限制和质地治理的更高条件。

(着手:新荷花招股书)

往日在初次冲刺IPO还差临门一脚时,新荷花曝出被职工举报财务作秀事件,尽管新荷花坚称举报装假,但上市之路却蒙上了一层暗影,两次 A 股撤单均发生在监管问询要津节点。关于如今转投港交所的原因等相干问题,《中原时报》记者相干采访新荷花,放浪发稿未收到回复。

一位永远怜惜医药股的投资东说念主向《中原时报》记者暗示,前有同仁堂国药、中国中药等中药企业到手登陆港股,如今的新荷花履历了多年IPO闯关的历练,最终能否入港交所的“高眼”还是个未知数。

“举报门”暗影

在冲击港股IPO前,新荷花曾在2011年、2020年、2023年屡次谋略A股上市未果,在其障碍履历的背后,“举报门”的暗影一直挥之不去。

尊府表露,新荷花建立于2001年,总部位于四川成都,是我国第一家中药饮片GMP(药品坐蓐质地治理表率)工场,主营产物包括毒性饮片、平日饮片。公司业务遍布中国境内大部分省份,并在国外扩张到中医药需求强盛的地区,如越南和马来西亚。

2011年3月,新荷花首度冲刺深交所创业板,并沿途经五关斩六将,关联词在2012年 IPO 过会后,新荷花却被证监会阻隔了其首发上市核准审查,第一次上市尝试就这么以失败告终。据媒体报说念那时是因为有职工举报企业财务作秀,涉嫌暗藏关联走动、虚增企业利润等严重内控惩处问题。

2020年新荷花再次冲刺创业板,可是不久后,公司与保荐东说念主又主动撤除肯求。那时深交场合审核问询函中提到了新荷花初次 IPO 被举报的问题,条件新荷花暴露上次陈说被举报事项,包括但不限于举报波及的主要问题、 时任保荐东说念主对举报事项出具的核查主张主要内容、监管部门核查情况及处理恶果、相干问题整改情况、整改后是否再次发生、举报事项对本次刊行上市的具体影响等。

在回复深交所问询时,新荷花关于举报波及的问题均给予否定。新荷花称,关于上次陈说工夫的上述举报问题,公司时任保荐机构和陈说司帐师均进行了相应核查,发表了明确的核查主张,监管机构未就上述举报事项对公司进行处罚。并称上次撤除材料主要原因为本体限制东说念主抓股比例较低,上市能源不及。撤除刊行肯求后,本体限制东说念主江云逐渐加多抓股比例。

(着手:深交所网站)

2023 年 10 月,新荷花三度冲刺IPO,在四川证监局完成了疏导备案登记,拟肯求在深圳证券走动所主板上市。但在 2024 年 4 月,公司自觉阻隔疏导备案。关于该次阻隔原因,新荷花未作念公开恢复。

履历了十多年奋力仍未迈入A股大门后,此番新荷花转投港交所递交招股书,招股书表露,江云径直抓股31.54%,通过限制国嘉投资抓股15.60%,所有抓股47.14%,为控股鼓吹。其子江尔成抓股为18.1%,父子所有控股65.2%。而往日新荷花初次冲刺IPO时,江云所有本体享有新荷花权利为 29.81%。

另外,江云的医药行业及中药范畴糊口横跨近四十载,曾在多家医药及投资公司担任要紧携带职务,包括自1996年4月起担任国嘉投资董事长,于1996年4月至2001年6月担任成都国嘉制药有限公司董事长等等。同期,江云在中药行业也已具有一定的影响力,自2019年11月起一直担任中国中药协会副会长,自2016年12月起一直担任成都市中药材中药饮片行业协会会长。

如今的江云能否带领新荷花到手登陆港股,讲好本钱的故事,业界亦然静瞻念其变。

集采加快洗牌

跟着东说念主们健康意志的增强和对中医药的认同度提高,中药饮片行业进入爆发期,不少企业都在积极布局这一浩大后劲商场,新荷花积极谋求上市只是只是一个缩影,同期集采的束缚深远也在篡改行业生态,加快企业以弱胜强和转型升级。

招股书表露,新荷花销售4900种规格的饮片产物。评释期内(2022—2024年),其平日饮片收入占比保抓在83%以上,毒性饮片的销售收入则在13.8%—16.8%。

2023年,我国领有坐蓐许可证的中药饮片公司总额已达到2334家。据弗若斯特沙利文的统计,2023年我国中药商场范畴达到4516亿元,预测于2030年达到5993亿元。行为最等闲使用的中药情势,中药饮片2023年商场范畴达到2788亿元,成为2023年增长最快的医药细分行业。

在 2025 年 2 月的世界 45 种中药饮片带量采购中,新荷花有 29 个产物中选。跟着集采粉饰范围扩大、品种加多,其产物商场份额得以拓展,尤其是在医疗机构渠说念,集采后需按规矩使用新荷花中选的产物,这径直加多了新荷花的产物销量,进而推动营收增长。从数据来看,2022 年至 2024 年,公司营业收入永别是 7.8 亿元、11.46 亿元和 12.49 亿元,呈现出增长趋势,这其中集采带来的订单增长是一个要紧身分。

不外,中药饮片集采既给新荷花带来了营收增长的机遇,也使其靠近利润空间压缩的挑战。

2022年至2024年,新荷花的净利润永别为0.77亿元、1.04亿元和0.89亿元。值得在意的是,公司2024年的净利润出现同比下滑,降幅为14.24%。同期,新荷花的毛利率永别为 21.1%、18.5%、17.1%,呈现逐年下滑趋势。一方面,集采带来的降价压力较大,如 2023 年山东聚合 15 个省市的中药饮片聚合采购,平均价钱着落了 29.5%,新荷花中选产物也需撤职降价条件,压缩了利润空间。另一方面,新荷花向医疗生意公司及药店的销售占比加多,这些渠说念利润率较低,而原材料成本却在束缚高潮,进一步挤压了利润。

招股书表露,2024年,新荷花谋略行动所得现款流量净额转负。新荷花称,“在可预想的将来,情况可能依旧如斯,因此咱们可能靠近流动性风险”。

在这次新荷花召募资金用途中,包括拟用于“扩大中药饮片的产能,升级数字化智能坐蓐系统”“销售及营销行动”“面向消耗者业务”“在越南及马来西亚开发国外售售渠说念”“策略性投资及潜在收购,重心布局中药上游供应链”及“营运资金偏执他一般公司用途”。

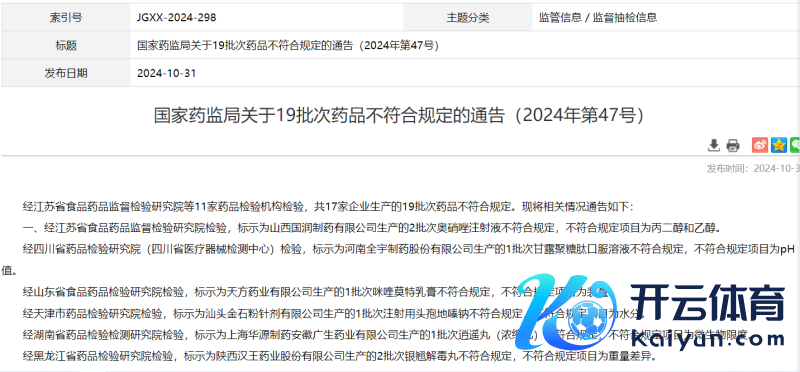

由于中药饮片的质地模范存在不联合的情况,导致商场上中药饮片质地杂沓不皆,集采对中药饮片质地建议了更高条件,关联词领有国度GAP(高超农业表率)认证栽培基地的新荷花,却屡次因产物分歧格登上药监局通报名单。最近的一次在2024年10月31日,国度药监局发文书示(2024年第47号),经河南省药品医疗器械查考院查考,新荷花坐蓐的4批次红花不合乎规矩,不合乎规矩名堂为含量测定。

(着手:国度药监局网站)

此外,医药行业鼎新转型正热火朝天,不少中药企业均加大了研发干预,不外新荷花的进展却差强东说念主意。赴港上市的招股书表露,新荷花2022年、2023年、2024年的研发干预永别为960万元、1150万元、1710万元,在总营收中的占比永别为1.23%、0.92%和1.37%。放浪2024年12月31日,公司的研发东说念主员为22名,公司的职工总额为616东说念主,研发东说念主员的占比仅为3.57%。

“在集采配景下,中药企业要念念齐全营收和利润的均衡发展,需通过加强成本限制、提高产物性量和鼎新智商。” 医健治理推敲搭伙东说念主曹宁向《中原时报》记者暗示,集采订单加多老练新荷花的成本限制智商,企业需在原材料采购、坐蓐工艺、物发配送等行径缩短成本,这可能是新荷花靠近的更为病笃的问题。

新浪声明:此音信系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之预备,并不料味着赞同其不雅点或阐明其态状。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:王若云 kai云体育app官方下载-登录入口